収入と所得の違いとは?アフィリエイターが経費にできるものも解説

「収入」と「所得」は似ているようですが、全く別のものです。ある一定の収入がある方には税金が課せられますが、これは「所得」に対して発生するものです。

では具体的に「収入」と「所得」にどのような違いがあるのか、また、アフィリエイターが確定申告の際、なにを経費にできるのかも合わせて解説します。

「収入」と「所得」の違いとは?

アフィリエイトで得た収入から、必要経費を差し引いたものが所得となります。たとえば、物品を販売して得た金銭が「収入」、そこから必要経費を差し引いたものが「所得」となるわけです。

税金は所得に対して課税されます。

また所得税が課せられるのは、金銭に対してだけではありません。対価として受け取った権利やポイント、食品や消耗品の現物支給、機械の試用後に無償提供された場合なども含まれます。

こちら(無料)

アフィリエイトの所得の種類

アフィリエイトの所得の種類は、継続した収入があるかどうかで変わります。

継続的にアフィリエイト収入を得ている場合は事業所得となり、継続した所得がない場合は雑所得になります。

それぞれの概要については以下で解説します。

![]() 事業所得

事業所得

事業所得とは、アフィリエイト収入が継続的にある場合の所得の区分です。事業所得の確定申告には、青色申告と白色申告の2種類があります。

青色申告は、税務署に青色申告承認申請をしている場合に行え、申請をしていない場合には白色申告となります。青色申告を行うメリットとしては、青色申告特別控除を受けられることや損失額のくりこしができることなどです。

特別控除は、10万円もしくは65万円の控除を受けることができ、大きな節税対策になります。特別控除を受けるためには条件があります。

①事業所得があること ②複式簿記で記帳していること ③確定申告のときに貸借対照表と損益計算書を添付すること ④申告期限内に申告すること

条件をクリアすれば65万円の控除を受けることができます。この条件を満たせなかった場合は、10万円の控除となります。どちらの控除を受けるのかは、確定申告のときに自己申告します。

損失額のくりこしについては、損失(赤字)が出た場合に、最長で3年くりこすことができます。翌年以降、所得が発生すれば損失額を差し引くことができ、結果的には損失額分を節税することができます。

白色申告を行う場合は、特別控除や損失額のくりこしをすることはできませんが、申告が簡単に行えるというメリットがあります。

![]() 雑所得

雑所得

アフィリエイトの収入が継続的にない場合は、雑所得として区分されます。雑所得の申告は、事業所得の申告に比べて、手続きが簡単です。

収入と必要経費の合計額を申告書に記入し、所得を雑所得として申告するだけです。青色申告や白色申告との大きな違いは、事業所得としてみなされるかどうかです。安定した収入がなければ雑所得と判断される可能性が高くなります。

ただ、一つ注意が必要なのは、自身が雑所得として申告しても、税務署が雑所得として判断しない場合もあることです。事前に下調べをして、不安なことやわからないことがある場合は、税務署に相談してみましょう。

こちら(無料)

課税される税金の種類

どんな所得にも税金が課せられます。アフィリエイトで得た収入に対して課せられるのは、所得税と住民税です。確定申告を行えば、所得税も住民税も納付することが可能です。

「所得税は国税、住民税の管轄は自治体なので別々に申告する必要があるのでは?」と思う方もいるかもしれませんが、その必要はありません。

確定申告をすることで、税務署から控えなどの必要書類が役所に送られ、それを元に住民税が算出される仕組みになっています。そのため、確定申告を行えば所得税も住民税も納付することができるようになっています。

もし、確定申告をしなかった場合には別途、住民税を納付しなければいけないのでその点も把握しておきましょう。

こちら(無料)

アフィリエイトは確定申告が必要?

アフィリエイトも収入が発生するので、基本的には確定申告が必要になります。

しかし、収入額などによって確定申告が不要な場合もあります。確定申告が必要な場合と不要な場合について解説します。

![]() 確定申告が必要な場合

確定申告が必要な場合

確定申告が必要なのは、アフィリエイトのみの所得が年間48万円を超えた場合です。

また、アルバイトなどを掛け持ちしており、アフィリエイト以外の所得とアフィリエイトの所得の合計が48万円を超えた場合も確定申告が必要になります。

副業でアフィリエイトを行っている場合、年収にかかわらず会社員など給与を1つのところから受け取っている方で、アフィリエイト所得が年間20万円を超えると確定申告が必要になります。

![]() 確定申告が必要ない場合

確定申告が必要ない場合

確定申告が必要ない場合も存在します。1つ目が、アフィリエイトのみの収入で、年間の所得が48万円以下の場合です。

2つ目に、給与所得者が副業としてアフィリエイトを行い、その年間所得が20万円以下の場合です。

3つ目に、パートやアルバイトをしていても、アフィリエイト所得との合計が年間48万円以下の場合です。

アフィリエイト所得のみなのか、ほかにも所得があるのかで確定申告しなければいけない条件は変わります。状況によって確定申告の必要性の有無も異なるので、自身の年間における所得額やアフィリエイト所得額についてしっかりと把握しておくようにしましょう。

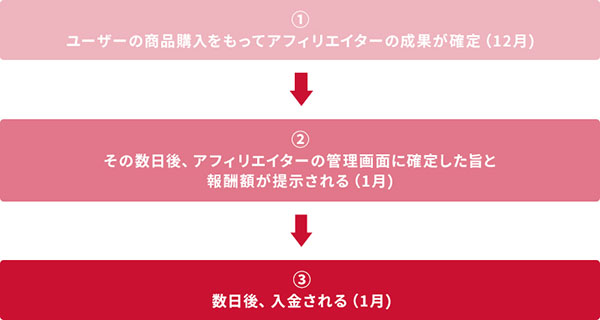

![]() 契約成立から入金が会計年度をまたぐ場合

契約成立から入金が会計年度をまたぐ場合

確定申告は、その年の1月1日~12月31日の収入が対象となります。では、12月に契約が成立して報酬が発生し、入金が翌年1月になる場合はどのように確定申告をすればよいのでしょうか。例を挙げてみます。

上記のような場合、会計年度をまたいでしまうので、どのように確定申告を行うべきか判断に迷うこともあります。

実際に報酬が入金されるのは、翌年度になったとしても「収入の権利が確定した時点」でその年の収入として確定申告を行います。上記の例の場合は、①の時点でアフィリエイターの成果が確定しているので、当該年度の収入となります。

これは経費も同じで、物品購入の支払いが12月、品物が届くのが1月だったとしても経費として計上するのは、物品を購入した年度となります。

こちら(無料)

アフィリエイターが経費として計上できるもの

確定申告をする場合、アフィリエイターとして活動するうえで必要になるものなどを経費として計上することができます。具体的にはどのようなものが経費として計上できるのかご紹介します。

(経費例)

| 賃貸料 | 事務所を借りている場合は経費となる。自宅兼事務所の場合は区分して、作業スペースが自宅の何パーセントに当たるのかを算出し、家賃に対しても同じ割合をかけることで自宅家賃の一部を経費として計上できる |

|---|---|

| 光熱費 | 事務所がある場合はその光熱費。自宅兼事務所の場合は、賃借料と同じように区分する |

| ドメイン代 | 契約ドメインがあれば利用料も経費計上できる |

| サーバー代 | 契約サーバーがあれば利用料も経費計上できる |

| 通信費 | インターネットやスマートフォンの利用料も経費計上できる |

| 交通費 | アフィリエイトのための打ち合わせにかかる費用(宿泊費も含む)も経費計上できる |

| 消耗品費 | インク代や紙類などの消耗品。10万未満のパソコンなども経費計上できる |

消耗品費として例にあげたパソコンは10万円未満の場合、もしくは使用可能期間が1年未満であれば、その年に経費として計上することができます。

しかし、10万円以上もしくは使用可能期間が1年以上の場合は、一括で経費として計上できない場合があります。パソコンなど高額な物品購入があった場合は、減価償却という方法で経費を算出します。減価償却については、次の章で詳しく解説します。

こちら(無料)

高額な買い物は一括で経費にできない可能性がある

10万円未満の買い物は、その年に一括で経費計上することが可能です。しかし、10万円以上になると「減価償却」となり、一括で経費計上できない可能性があります。減価償却とはなにか解説します。

![]() 減価償却とは?

減価償却とは?

減価償却とは、固定資産となるものを購入した場合、全額をその年の経費として計上せず、耐用年数に応じて年度ごとに相当額を経費とする考え方です。

固定資産となるものは、年月が経つにつれて劣化し、資産価値が落ちていくので、耐用年数に応じた経費にするというルールです。

また、ある年に高額な物品購入をした場合、経営はうまくいっていても、一度に経費計上することで赤字になる可能性もあります。赤字がでれば、事業運営に影響を与えてしまうので、少しずつ経費に計上することで正確な経営状況や利益をだすことができるのです。

![]() 減価償却の方法

減価償却の方法

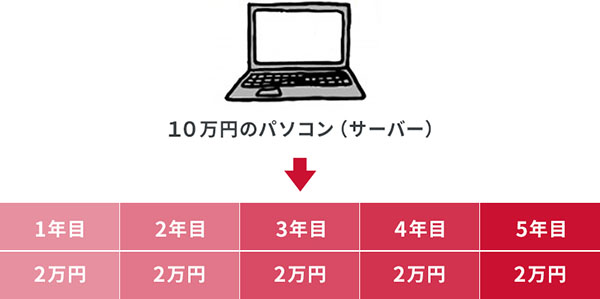

たとえば、10万円のパソコンを購入した場合、耐用年数は4年もしくは5年です。サーバー用として使用するものは耐年数が5年とされています。耐用年数については、国税庁のホームページで確認することができます。

パソコン代を減価償却する場合、10万円を4年もしくは5年で割った額を1年の経費として計上することになります。5年で計算した場合、1年あたりの経費計上は2万円です。

これを5年間行い、償却していきます。そのため、高額な物品購入は毎年節税効果があるということになります。

※出典:「国税庁 減価償却のあらまし」(リンク先:https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2100.htm)

こちら(無料)

まとめ

アフィリエイトにおける収入と所得の違いや、経費の関係性を解説しました。収入と所得の違いは、収入はアフィリエイトで得た総額で、そこから必要経費を差し引いたものが所得です。所得には税金が課せられます。また、差し引かれる必要経費とは、アフィリエイト活動をするうえで必要となる支出です。

アフィリエイターとして、ある一定の所得が発生した場合には、確定申告を忘れずに行いましょう。経費となるものや経費計上のしかたの解説もぜひ参考にしてください。

また、アフィリエイト収入を上げたい方は、ぜひドコモアフィリエイトも試してみてください。ドコモアフィリエイトはSNSを利用して行うことができ、誰でも簡単にはじめられるアフィリエイトサービスです。ドコモグループが提供するさまざまな案件が揃っていますので、一度のぞいてみてくださいね。

こちら(無料)